NoticiasProrroga del Plan Prepara

Aprobada en un real decreto-ley la prórroga del Plan Prepara, que incluye una ayuda de unos 400 euros para los desempleados hasta que el paro baje, al menos al 20 %.

Así mismo, el Consejo de Ministros da luz verde al proyecto de ley de unidad de mercado, las empresas podrán operar en todo el país con una única licencia. leer

Publicado en www.noticias.juridicas.com el 15/1/2013

El PIB cae un 0,7 por ciento en el cuarto trimestre de 2012

La Estimación del avance de la Contabilidad Nacional Trimestral del cuarto trimestre de 2012 avanzada hoy por el Instituto Nacional de Estadística señalq que el Producto Interior Bruto (PIB) generado por la economía española registró una variación del –0,7% respecto al trimestre precedente, tasa cuatro décimas inferior a la registrada en dicho trimestre. (leer).

Publicado en www.lexdiario.es el 30/1/2013

Orden ESS/66/2013, de 28 de enero, por la que se actualizan las cantidades a tanto alzado de las indemnizaciones por lesiones, mutilaciones y deformidades de carácter definitivo y no invalidantes

.(leer).

Publicado en www.noticias.juridicas.com el 31/1/2013

Gallardón modificará la Ley de Tasas judiciales atendiendo a las recomendaciones de la Defensora del Pueblo

(leer).

Publicado en www.lexdiario.es el 13/2/2013

La Seguridad Social elimina el tope de 6.000 para los embargos telemáticos en cuentas bancarias

Desde el próximo 1 de marzo. (leer).

Publicado en www.lexdiario.es el 13/2/2013

Del Despacho

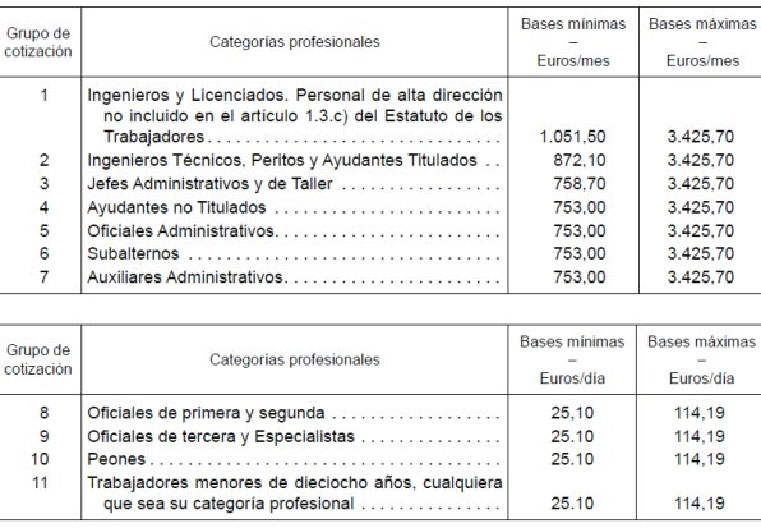

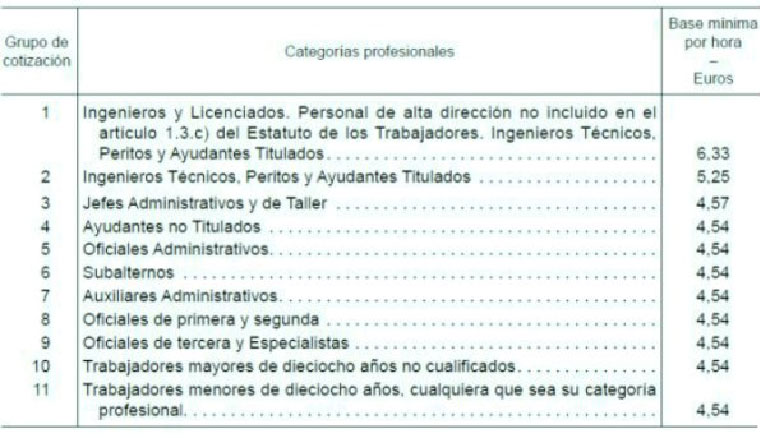

Orden de cotización 2013

El Boletín Oficial del Estado de hoy publica la Orden ESS/56/2013, de 28 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional, contenidas en la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013.

(leer).

Reforma Ley Hipotecaria

Artículo 254 de la Ley Hipotecaria (apartado añadido , con efectos desde 1 de enero de 2013, por Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y al impulso de la actividad económica) El Registro de la Propiedad no practicará la inscripción correspondiente de ningún documento que contenga acto o contrato determinante de las obligaciones tributarias por el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, sin que se acredite previamente haber presentado la autoliquidación o, en su caso, la declaración, del impuesto, o la comunicación a que se refiere la letra b) del apartado 6 del artículo 110 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo, 2/2004, de 5 de marzo. (leer).

Y el Artículo 110 de la Ley mencionada anteriormente: "Gestión tributaria del impuesto.

1. Los sujetos pasivos vendrán obligados a presentar ante el ayuntamiento correspondiente la declaración que determine la ordenanza respectiva, conteniendo los elementos de la relación tributaria imprescindibles para practicar la liquidación procedente.

2. Dicha declaración deberá ser presentada en los siguientes plazos, a contar desde la fecha en que se produzca el devengo del impuesto:

- Cuando se trate de actos ínter vivos, el plazo será de treinta días hábiles.

- Cuando se trate de actos por causa de muerte, el plazo será de seis meses prorrogables hasta un año a solicitud del sujeto pasivo.

3. A la declaración se acompañará el documento en el que consten los actos o contratos que originan la imposición.

4. Los ayuntamientos quedan facultados para establecer el sistema de autoliquidación por el sujeto pasivo, que llevará consigo el ingreso de la cuota resultante de aquella dentro de los plazos previstos en el apartado 2 de este artículo. Respecto de dichas autoliquidaciones, el ayuntamiento correspondiente sólo podrá comprobar que se han efectuado mediante la aplicación correcta de las normas reguladoras del impuesto, sin que puedan atribuirse valores, bases o cuotas diferentes de las resultantes de tales normas.

En ningún caso podrá exigirse el impuesto en régimen de autoliquidación cuando se trate del supuesto a que se refiere el párrafo tercero del artículo 107.2.a de esta Ley.

5. Cuando los ayuntamientos no establezcan el sistema de autoliquidación, las liquidaciones del impuesto se notificaran íntegramente a los sujetos pasivos con indicación del plazo de ingreso y expresión de los recursos procedentes.

6. Con independencia de lo dispuesto en el apartado 1 de este artículo, están igualmente obligados a comunicar al ayuntamiento la realización del hecho imponible en los mismos plazos que los sujetos pasivos:

- En los supuestos contemplados en el párrafo a del artículo 106 de esta Ley, siempre que se hayan producido por negocio jurídico entre vivos, el donante o la persona que constituya o transmita el derecho real de que se trate.

- En los supuestos contemplados en el párrafo b de dicho artículo, el adquirente o la persona a cuyo favor se constituya o transmita el derecho real de que se trate.

7. Asimismo, los notarios estarán obligados a remitir al ayuntamiento respectivo, dentro de la primera quincena de cada trimestre, relación o índice comprensivo de todos los documentos por ellos autorizados en el trimestre anterior, en los que se contengan hechos, actos o negocios jurídicos que pongan de manifiesto la realización del hecho imponible de este impuesto, con excepción de los actos de última voluntad. También estarán obligados a remitir, dentro del mismo plazo, relación de los documentos privados comprensivos de los mismos hechos, actos o negocios jurídicos, que les hayan sido presentados para conocimiento o legitimación de firmas. Lo prevenido en este apartado se entiende sin perjuicio del deber general de colaboración establecido en la Ley General Tributaria.

En la relación o índice que remitan los notarios al ayuntamiento, éstos deberán hacer constar la referencia catastral de los bienes inmuebles cuando dicha referencia se corresponda con los que sean objeto de transmisión. Esta obligación será exigible a partir de 1 de abril de 2002.

Los notarios advertirán expresamente a los comparecientes en los documentos que autoricen sobre el plazo dentro del cual están obligados los interesados a presentar declaración por el impuesto y, asimismo, sobre las responsabilidades en que incurran por la falta de presentación de declaraciones.”