CAMPAÑA DE LA RENTA 2023

Este año la campaña de renta comienza el 3 de abril y terminará el día 1 de julio, aunque desde el 19 de marzo se puede acceder a los datos fiscales, pudiendo obtener el número de referencia para su descarga realizando alguna de las siguientes opciones:

- Indicando el importe de una casilla de la renta presentada de 2022, el número de NIF y la fecha de caducidad del mismo.

- A través del Certificado Digital del Contribuyente

- A través de la Cl@ve Pin.

Asimismo, es posible descargar la aplicación móvil que permitirá cumplir “en un solo click” la obligación y presentación de la declaración, pero sólo a aquellos contribuyentes que NO NECESITEN APORTAR INFORMACION ADICIONAL AL BORRADOR.

Este ejercicio volverá a estar disponible el “plan le llamamos” donde se podrá elegir un día y hora para que la agencia tributaria llame y asesore al interesado evitando en principio colapso en las líneas y esperas al contribuyente.

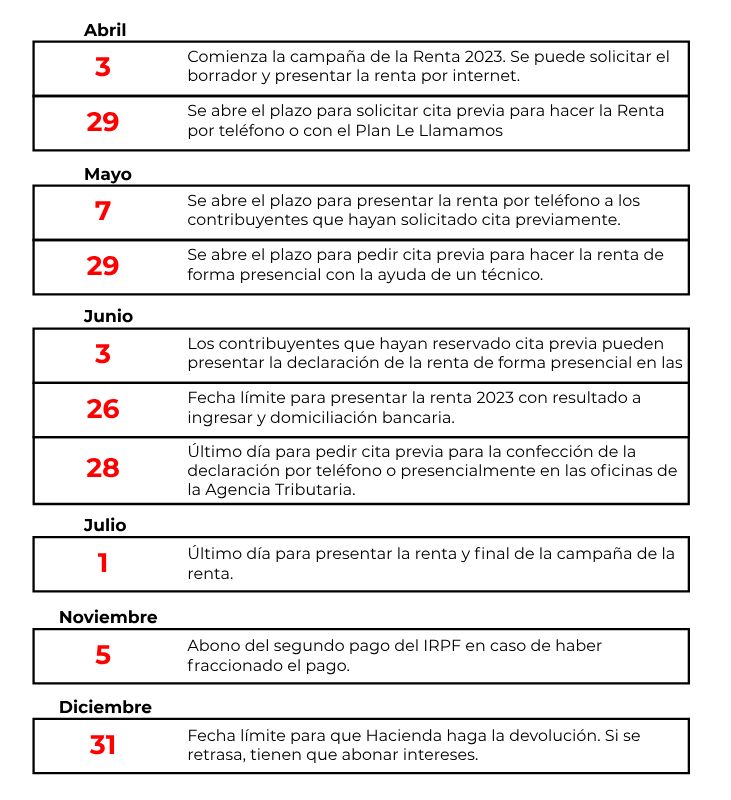

Las fechas más importantes a tener en cuenta son las siguientes:

Novedades

· Obligación de presentar la declaración de IRPF.

- Están obligados a presentar la declaración de la renta de este ejercicio todos los autónomos (en la renta del ejercicio anterior sólo presentaban si tenían un rendimiento a partir de 1.000 euros).

- Las personas titulares del ingreso mínimo vital y las personas integrantes de su unidad de convivencia también tienen que presentar la declaración.

- Se eleva el umbral inferior de la obligación de declarar de los perceptores de rendimientos del trabajo a 15.000 euros anuales (anteriormente eran 14.000 euros), en los siguientes supuestos:

-

- Los importes vienen de más de un pagador y la suma del segundo y restantes pagadores supera los 1.500 euros anuales.

- Se han percibido pensiones compensatorias del cónyuge o anualidades por alimentos (salvo que estas últimas procedan de los padres por decisión judicial)

- El pagador de los rendimientos no está obligado a retener (por ejemplo, pensiones procedentes del extranjero).

- Se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención. (por ejemplo, un administrador de una empresa, al que siempre se le retiene el 35%, cobre lo que cobre).

- No obstante, los contribuyentes no obligados a declarar sí están obligados a la presentación de la correspondiente declaración, cuando soliciten la devolución derivada de la normativa del IRPF que, en su caso, les corresponda.

· Deducción de maternidad

Se amplían los beneficiarios a todas aquellas mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes que en el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo, o bien en dicho momento o en cualquier momento posterior estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo, en este último caso, de treinta días cotizados.

· Actividades económicas en estimación objetiva

Aumenta la reducción general sobre el rendimiento neto de módulos del 5 al 10 por ciento para el período impositivo 2023.

Adicionalmente, para las actividades agrícolas y ganaderas, con la finalidad de compensar el incremento del coste de determinados insumos, el rendimiento neto previo podrá minorarse en el 35 por 100 del precio de adquisición del gasóleo agrícola y en el 15 por ciento del precio de adquisición de los fertilizantes, en ambos casos, necesarios para el desarrollo de dichas actividades. Asimismo, también se van a aplicar en el período impositivo 2023, los índices correctores por piensos adquiridos a terceros y por cultivos en tierras de regadío que utilicen, a tal efecto, energía eléctrica.

Por último, debido a las consecuencias de las erupciones volcánicas ocurridas en la isla de La Palma, los contribuyentes que desarrollen sus actividades económicas en esta isla podrán reducir su rendimiento neto de módulos en un 20 por 100, reducción que es de aplicación para el periodo impositivo 2023.

· Familia numerosa y otras

Respecto a las deducciones por familia numerosa, personas con discapacidad a cargo o por ascendiente con dos hijos separado legalmente o sin vínculo matrimonial, los contribuyentes no obligados a declarar que hayan percibido indebidamente el abono anticipado de las deducciones deberán regularizar su situación tributaria mediante el ingreso de las cantidades percibidas en exceso, a través del modelo 122.

· Aportaciones a planes de pensiones

Hay pequeños cambios derivados del límite adicional al límite general de 1.500 euros para las aportaciones propias de trabajadores por cuenta propia o autónomos de 4.250 euros, pero siendo estas últimas aportaciones al plan de empleo. Se mantiene el límite de 8.500 euros para contribuciones y aportaciones para trabajadores por cuenta ajena, pero vinculando la cuantía de estas últimas tanto a la respectiva contribución empresarial como a rendimientos íntegros del trabajo obtenidos por el trabajador.

· Trabajadores por cuenta propia o autónomos

Para los contribuyentes en régimen de estimación directa, se incrementa la deducción por gastos de difícil justificación del 5% al 7%. Manteniéndose el tope máximo de 2.000 euros.

La persona trabajadora autónoma con trabajadores a su cargo podrá practicar una deducción en la cuota íntegra del 10 por 100 por contribuciones empresariales a sistemas de previsión social empresarial imputadas a favor de los trabajadores con retribuciones brutas anuales inferiores a 27.000 euros. Cuando se trate de trabajadores con retribuciones brutas anuales iguales o superiores a 27.000 euros, la deducción se aplicará proporcionalmente.

· Establecimiento nuevo régimen fiscal especial de las Islas Baleares

Para actividades económicas en estimación directa:

- Se establece una deducción en la base imponible de las cantidades que, con relación a sus establecimientos situados en las Illes Balears, destinen de sus beneficios no distribuidos a la reserva para inversiones.

- Bajo determinados requisitos, permite a los contribuyentes del impuesto que ejerzan las actividades agrícolas, ganaderas, industriales y pesqueras, en este último caso en relación con las capturas efectuadas en su zona pesquera y acuícola, la posibilidad de aplicar una bonificación del 10 por ciento de la cuota íntegra.

· Deducciones aplicables a vehículos eléctricos

Se establecen dos nuevas deducciones en la cuota del IRPF:

- Mediante la deducción por la adquisición de vehículos eléctricos «enchufables» y de pila de combustible, los contribuyentes podrán deducir el 15 por ciento del valor de adquisición de un vehículo eléctrico nuevo comprado desde el 30 de junio de 2023 hasta el 31 de diciembre de 2024. Alternativamente, se podrá practicar dicha deducción cuando se abone en el mismo plazo una cantidad a cuenta para la futura adquisición del vehículo que represente, al menos, el 25 por ciento del valor de adquisición del mismo, debiendo abonarse el resto y adquirirse el vehículo antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el pago de tal cantidad. En ambos casos, la base de la deducción no podrá exceder de 20.000 euros, y estará constituida por el valor de adquisición de aquel, incluidos los gastos y tributos inherentes a la adquisición, debiendo descontar aquellas cuantías que, en su caso, hubieran sido subvencionadas a través de un programa de ayudas públicas.

- Los contribuyentes podrán deducir el 15 por ciento de las cantidades satisfechas, desde el 30 de junio de 2023 hasta el 31 de diciembre de 2024, para la instalación durante dicho período en un inmueble de su propiedad de sistemas de recarga de baterías para vehículos eléctricos no afectas a una actividad económica. La base máxima anual de esta deducción será de 4.000 euros anuales y se practicará en el período impositivo en el que finalice la instalación, que no podrá ser posterior a 2024.

· Deducción eficiencia energética

La deducción por obras de mejora de la eficiencia energética de viviendas se ha ampliado un año más su ámbito temporal de aplicación.

· Empresas de nueva creación

En este ejercicio se incrementa el porcentaje de deducción por cantidades satisfechas para suscribir acciones o participaciones en empresas de nueva o reciente creación, que pasa del 30% al 50%.

Asimismo, se incrementa la base máxima de deducción que pasa de 60.000 euros a 100.000 euros anuales.

Se especifica que, para poder aplicar la deducción, las entidades cuyas acciones o participaciones se adquieren no pueden estar admitidas a negociación en ningún mercado organizado, tanto mercado regulado como sistemas multilaterales de negociación.

Se amplía el plazo para poder adquirir las acciones o participaciones mediante ampliación de capital. Dicho plazo es de cinco años siguientes a la constitución de la entidad, con carácter general (hasta el 31-12-2022, tres años), o de siete años siguientes a dicha constitución en el caso de empresas emergentes (L 28/2022 art.3.1).

Para los socios fundadores de una empresa emergente (aquellos que figuren en la escritura pública de constitución de la misma), no se limita la participación directa o indirecta del contribuyente y familiares en el capital social de la entidad o en sus derechos de voto (para el resto de contribuyentes, dicha participación no puede ser, durante ningún día de los años naturales de tenencia de la participación, superior al 40%).

· Normativa autonómica

Dado que, en el sistema tributario español, se otorga a las Comunidades Autónomas competencias normativas sobre determinados aspectos del Impuesto, en el ejercicio actual se han efectuado las modificaciones necesarias que recogen las vigentes para el ejercicio 2023.

Desde IURIS Corporate les ofrecemos nuestros servicios de asesoramiento y gestión en el proceso completo de la Renta, desde la descarga de los datos fiscales y borrador, hasta la confección y presentación de su declaración, de cara a evitar devoluciones menores de las que realmente le atañen y pagos superiores a lo correspondiente. También le podemos ayudar en caso de una posible revisión o requerimiento posterior manteniendo el mismo criterio en el recurso que en el confeccionado en la declaración.

Si tienen alguna pregunta o desean concertar una cita, no duden en ponerse en contacto con nosotros en el teléfono 91 859 50 96 o enviando un correo a renta@iuriscorporate.com

www.iuriscorporate.com

|